Est-ce Que la Standard & Poor Américaine A-t-Elle Ajusté Prématurément les Perspectives de la RD Congo ?

Nous venons dans les paragraphes qui suivent, nous inspirer d’un article de TheAfricaReport et de Standard & Poor pour ouvrir une petite fenêtre sur les notations de créance qui dictent à travers le monde, la capacité et faciliter d’attirer les investissements privés et celles de fonds souverains à travers le monde.

« Le capital est lâche » dit-on, oubliez donc tous les slogans de politiciens Congolais, car les gros investisseurs suivent religieusement les notations de ces trois grandes firmes qui sont localisées à New York ; Standard & Poor, Moody’s et Fitch. Les Chinois ont pu créer les notes « Souveraines de Dagong », mais elle n’a pas l’étoffe des trois firmes américaines, car elle tend à favoriser les régimes autocratiques.

Le plus on monte dans le haut de leur gamme, les investisseurs vautours et autres aventuriers disparaissent et laissent la place aux gros investisseurs qui peuvent investir dans les infrastructures, aéroports modernes, projets agro-industriels, mines et mêmes dans les universités privées de haute qualité.

Aperçu sur la Standard & Poor

La Standard & Poor est une agence de notation américaine qui fait trembler les nations, y compris même les États-Unis. Sa notation permet aux investisseurs de déterminer la solvabilité des créances de nations, organismes internationaux et des compagnies. Nous parlons de milliards de dollars qui sont en jeu quand on a une mauvaise marque des agences de notation.

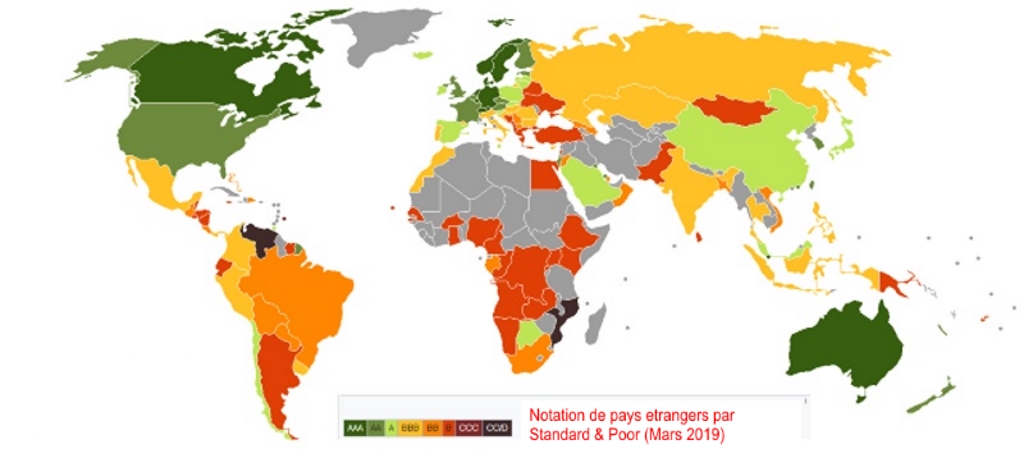

Il n’y a que les 11 pays ci-après qui ont la notation AAA, il s’agit de l’Australie, Canada, le Danemark, la Finlande, l’Allemagne, le Luxembourg, la Hollande, la Norvège, le Singapore, la Suède et la Suisse. Les États-Unis sont AA+, la France et la Belgique juste derrière avec AA. Autour de nous, l’Angola est malheureux avec B - et juste ici en face, les Brazzavillois sont également à B-.

En langage de base, pour attirer les investisseurs et ne plus dépendre des institutions de Brettons Woods comme la Banque mondiale et le FMI, il faut être dans la gamme « Niveau Moyen Supérieur » : les investisseurs de partout au monde viendront d’eux-mêmes nombreux et même en file indienne pour investir. Un politicien qui dit le contraire est soit ignorant ou un démagogue qui ne comprend absolument rien de finances internationales.

Pour la petite histoire, le 5 février, Standard & Poor’s Ratings Services avait révisé son indicateur de stabilité des perspectives sur la République démocratique du Congo, tout en confirmant ses notations B et B à court et à long terme. Faut-il déclarer victoire ? Pas encore ! La figure ci-après [CLIQUEZ L'IMAGE POUR AGRANDIR] montre les gammes qu'il faut encore monter pour être, aux yeux des vrais investisseurs, solvable.

Le S & P vient à peine de relever la note du Rwanda à B + « en raison des perspectives économiques favorables, mieux que la RD Congo », et presque au seuil de quitter la bande rouge de la gamme « Hautement Spéculatif ». N’est-ce pas que la réalité ne reflète pas le brouhaha et la propagande tant entendue sur le Rwanda ? Il y a donc lieu de faire mieux en RD Congo, car elle dispose des ressources et capacités de payer ses créances et si la perception de la sécurité sur l’étendue nationale était améliorée.

Le S & P vient à peine de relever la note du Rwanda à B + « en raison des perspectives économiques favorables, mieux que la RD Congo », et presque au seuil de quitter la bande rouge de la gamme « Hautement Spéculatif ». N’est-ce pas que la réalité ne reflète pas le brouhaha et la propagande tant entendue sur le Rwanda ? Il y a donc lieu de faire mieux en RD Congo, car elle dispose des ressources et capacités de payer ses créances et si la perception de la sécurité sur l’étendue nationale était améliorée.

La Puissance des Notations

C’est la force tranquille qui dirige le monde de la finance internationale, une force gravitationnelle qu’aucune nation ou compagnie sur la planète terre ne puisse échapper à son dictat. A titre de rappel et d’après wiki, les notations de crédit sont apparues au début du 20ème siècle comme un moyen pour les investisseurs de comprendre les risques associés aux actions et aux obligations. L’échelle de notation simple, qui est surmontée du célèbre « AAA » ou triple A, est censée indiquer la faible probabilité que les émetteurs soient en défaut de paiement de leurs créances. Une notation plus élevée signifie un risque plus faible, ce qui se traduit par une réduction du taux d’intérêt que les émetteurs doivent offrir aux investisseurs.

Moody’s Investors Service, Standard & Poor’s (S & P) et Fitch Ratings, pionnier du secteur de la notation, ont tous commencé par noter les actions et les obligations d’entreprises. Moody’s a été le premier à noter une obligation publique en 1918, mais S & P a publié la première « notation souveraine » en 1941, après avoir attribué la cote AAA à la solvabilité du gouvernement fédéral américain dans son ensemble. Mais le nombre de pays bénéficiant de notations souveraines n’a augmenté de manière substantielle que jusqu’à la fin des années 1980, après la crise de la dette des années 1970 et au début des années 1980. Aujourd’hui, Moody’s a la plus large couverture, avec 135 émetteurs souverains, suivi de S & P avec 131, et Fitch avec 109.

La puissance des notations provient de la réputation des agences de notation de disposer d’un dossier cohérent en matière d’exactitude, mais elle est étayée par la réglementation du gouvernement américain. Au milieu des années 1970, la Securities and Exchange Commission américaine a commencé à octroyer des licences aux évaluateurs, et d’autres lois américaines stipulent que les investisseurs ne sont autorisés à acheter des titres de créance notés comme tels par ces agences. La taille et l’importance du marché de la dette américaine ont transformé cet oligopole national en un marché mondial. La domination réglementaire des principales agences a été levée en 2010 avec les réformes financières Dodd-Frank, mais la communauté des investisseurs dépend toujours beaucoup des notations.

En conséquence, les autorités monétaires des gouvernements du monde entier entretiennent une relation d’amour-haine avec les agences, car leur verdict peut leur permettre d’économiser ou de coûter des milliards de dollars en paiements d’intérêts. Aucun gouvernement ne s’est jamais plaint d’être trop bien noté, mais ils se plaignent souvent d’être peu respectés et incompris avec des cotes faibles.

Perspectives Passées

S & P avait évoqué des vulnérabilités externes croissantes, notamment la diminution des réserves de change et le creusement des déficits des comptes courants après la chute du prix du cuivre, ainsi que des incertitudes politiques et un manque de visibilité sur les élections prévues en 2016. L’agence avait noté que « l’année 2016 renforcerait probablement la confiance des investisseurs, mais des troubles politiques ou sociaux entraîneraient probablement une croissance du PIB plus lente que prévue ».

L’agence avait également déclaré que le système bancaire du pays « a fait de grands progrès depuis les crises des années 90 et du début des années 2000 », mais qu’il reste fragile, avec une concentration élevée de prêts et des normes de supervision non conformes aux meilleures pratiques internationales. Les dollars américains représentent plus de 80 % des dépôts et 90 % des prêts dans l’économie formelle, et la plupart des prêts sont consentis pour des échéances inférieures ou égales à trois mois, bien que les prêts hypothécaires à long terme augmentent. L’agence avait également révisé l’évaluation du transfert et de la convertibilité du pays de B. à B.

Perspectives Présentes

Le 2 août, Standard & Poor’s a relevé ses perspectives à l’égard de la République démocratique du Congo (RDC) mais, les hypothèses sous-jacentes à ce changement pourraient être trop optimistes. La société de notation a affirmé que l’atténuation des tensions internes et l’amélioration des relations internationales faciliteraient la tâche de la croissance économique de Félix Tshisekedi.

Cela permettra à la RDC de lever de nouveaux fonds auprès de prêteurs internationaux et de renforcer ses réserves de change, a déclaré S & P. La perspective positive signifie que S & P pourrait relever les notations de la RDC au cours des 12 prochains mois.

Olivier Lumenganeso, économiste et banquier à Kinshasa, se félicite de l’élévation des perspectives et dit que le premier transfert de pouvoir pacifique en RDC après les élections de décembre 2018 est un signe positif. Cependant, dit-il, « rien de très concret n’a changé en termes macro-économiques ». S & P aurait pu maintenir les perspectives stables tout en produisant une note positive, dit-il.

Selon S & P, la RDC a peu de dettes commerciales à échéance avant 2022, ce qui signifie peu de risque de défaut de paiement.

Selon Lumenganeso, « le remboursement n’est pas un problème majeur, car le niveau de la dette du pays est relativement modeste, en partie parce que le pays n’a pas développé la capacité d’emprunter en euro-obligations ».

Selon Lumenganeso, un problème plus important consiste à diversifier les sources de recettes fiscales du secteur minier. « La mobilisation des ressources nationales est cruciale » pour que le nouveau président puisse mener à bien son programme, a-t-il déclaré. Lumenganeso soutient que trop d’attention est accordée à la politique de la RDC et pas assez à la société civile et aux capacités techniques.

L’activation des micro, petite et moyenne entreprises (MPME) est la clé de l’avenir du pays, a-t-il déclaré. Il est nécessaire de diversifier les recettes fiscales loin des activités minières en investissant dans les services, les transports, l’eau et l’électricité.

Tshisekedi devra puiser dans « diverses sources de financement pour réussir son programme présidentiel, des recettes publiques fiscales et non fiscales aux emprunts publics, en passant par les investissements privés et les sources de financement innovantes », explique Lumenganeso.

Violence en Cours

L’étendue du pouvoir réel de Tshisekedi n’est pas claire. L’Economist Intelligence Unit (EIU) affirme que le pays restera dans une période de fluctuation des pouvoirs jusqu’à ce que le reste du gouvernement soit nommé.

Le Front Commun pour le Congo (FCC), le parti du prédécesseur de Tshisekedi, Joseph Kabila, aura une influence significative sur la composition du prochain gouvernement, et les réseaux de pouvoir informels resteront proches de Kabila, a déclaré l’EIU. Lumenganeso ne s’attend pas à ce que la RDC ait un nouveau gouvernement avant septembre.

L’acceptation par S & P que les tensions internes se sont apaisées va également à l’encontre des conclusions du Groupe de recherche sur le Congo et de Human Rights Watch de ce mois-ci. « L’année dernière, 1,8 million de personnes ont été déplacées par la violence en RDC, plus que partout ailleurs dans le monde, à l’exception de l’Éthiopie », indique le rapport.

Dans les seules provinces du Nord-Kivu et du Sud-Kivu, il existe actuellement plus de 130 groupes armés activement engagés. Cela représente une augmentation de 70 groupes armés en 2015 et de 120 en 2017, indique le rapport.

Des décennies de conflit ont créé une « bourgeoisie militaire », indique le rapport – « des personnes appartenant à des élites économiques, politiques et de sécurité qui a utilisé le conflit pour faire avancer leur carrière et qui ont un intérêt direct dans la persistance de la violence ».

En guise de conclusion, « il faut beaucoup plus de clarté sur la composition et les pouvoirs réels du nouveau gouvernement avant que la RDC commence à tourner le cap » déclare David Whitehouse de theafricareport.com.